Списанием дебиторской задолженности в налоговом учете считают процедуру, осуществляемую специалистами по бухучету на регулярной основе. Дебиторские задолженности являются денежными средствами, причитающимися организации со стороны контрагентов. Иначе говоря, дебиторская задолженность в Налоговом кодексе – это активы компании, которые вывели из оборота.

Особенности

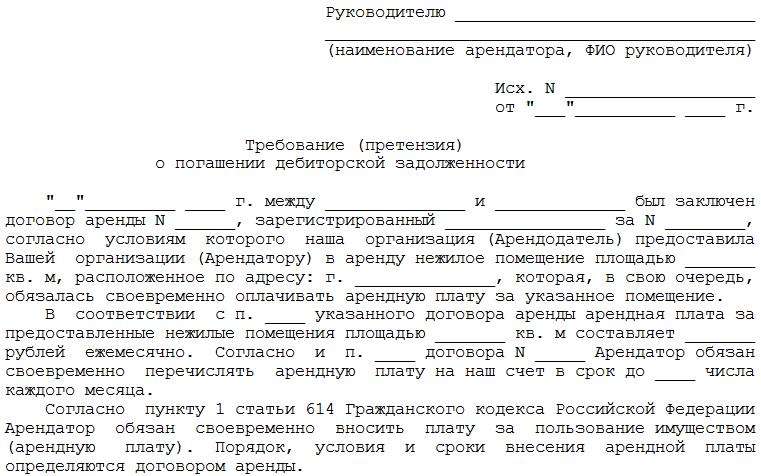

Учитывая инфляцию, такое явление негативно влияет на финансовое положение предприятия. Ситуация усугубляется, когда налоговую дебиторскую задолженность становится нереально взять с тех, кто должен. Из-за множества особенностей процесса у предприятий всегда появляются вопросы. Пример приказа о списании задолженности продемонстрирован на прикрепленных ниже фотографиях.

Порядок действий

Вам будет интересно:Что такое командировка: понятие, определение, законодательная база, Положение о командировке и правила оформления

Вам будет интересно:Что такое командировка: понятие, определение, законодательная база, Положение о командировке и правила оформления

Денежные средства изымают, руководствуясь законами, действующими на территории РФ, установленными ГК. Осуществляют это, строго соблюдая порядок. На дату истечения исковой давности записывают:

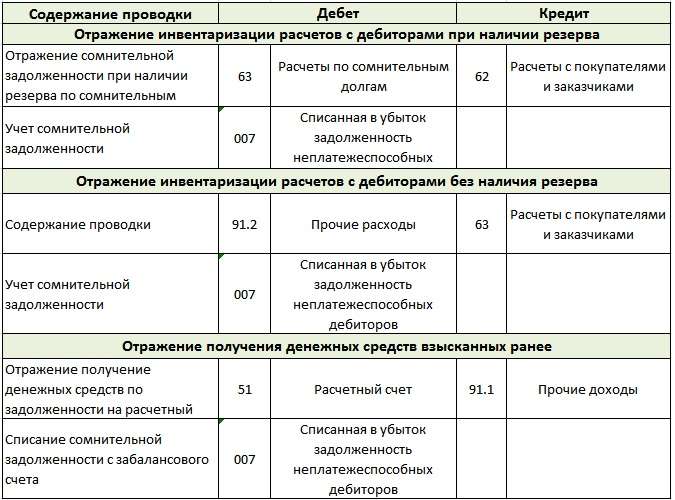

Дебет 63 «Резервы по сомнительным долгам»; Кредит 62 «Расчеты с покупателями и заказчиками» (60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с прочими дебиторами и кредиторами» и др.) – денежные средства, которые изъять нереально, списываются за счет резервов.

Иногда возникает ситуация, когда денежных средств в резерве не хватает. Тогда оформляют проводки:

Дебет 91 «Прочие доходы и расходы»; Кредит 62 (60, 76 и др.) – задолженность, которую не представляется возможным изъять, списывается. Дебет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» – учитывают долг, который невозможно взыскать, чтобы ожидать момента, когда изменится ситуация, и это станет возможным.

Вам будет интересно:"Биржевой стакан": подробное описание и анализ

Вам будет интересно:"Биржевой стакан": подробное описание и анализ

Если впоследствии лицо выплатит деньги, в учете пишут:

Дебет 51 «Расчетные счета»; Кредит 62 (60, 76 и др.) – поступили денежные средства от должника. Дебет 62 (60, 76 и др.); Кредит 91 – полученный долг включен в состав прочих доходов; Кредит 007 – списан безнадежный долг, погашенный должником.

Как признают безнадежность задолженностей?

Налоговый кодекс для дебиторской задолженности регламентирует отдельный перечень процедур. В статье 265 Налогового кодекса РФ указывается, что внереализационными расходами считаются убытки, которые были получены за различные временные периоды. Сюда включают безнадежные долги. Но ситуация улучшается, если в организации уже сформировали резервы для сомнительных долгов. Тогда новые списания компенсируются резервами, что становится выгодным для юридического лица.

Декларируются свои особые основания для признания дебиторской задолженности в бухгалтерском и налоговом учете безнадежной. Так, признать ее таковой возможно при наличии следующих пунктов.

- Истекают сроки исковой давности.

- Обязательства прекращаются из-за того, что их невозможно более исполнить.

- Обязательства прекращаются из-за решения государственного органа.

- Обязательства прекращаются из-за упразднения предприятия.

По другой причине дебиторскую и кредиторскую задолженности в налоговом учете безнадежными не считают.

Интересно то, что бухучет не содержит понятие "безнадежности" задолженности. Но в ПБУ определяется, что прочие расходы предприятия включают дебиторскую задолженность с истекшим сроком исковой давности и иные долги, взыскать которые не представляется более возможным. Так как законы РФ не дают понятия "нереальных для взыскания долгов», предприятия сами определяют и утверждают его. Но нужно помнить о том, что личное определение понятия иногда приводит к тому, что применять ПБУ становится необходимо. Поэтому лучшей считается ситуация, когда критерии для списания безнадежной дебиторской задолженности в налоговом учете и в бухгалтерском будут одинаковыми. Всегда нужна причина, по которой определяют ее безнадежность.

Исковая давность

Вам будет интересно:Скальпинг по стакану: понятие, определение, функции, платформы, базовый принцип работы и задачи

Вам будет интересно:Скальпинг по стакану: понятие, определение, функции, платформы, базовый принцип работы и задачи

В ГК РФ исковая давность является временным периодом, предназначенным для того, чтобы защитить права пострадавшего. Она стартует сразу же, как человек признал нарушение своих прав.

Обычно срок составляет 3 года. Однако порой для разных случаев закон предусматривает разные промежутки времени. К примеру, если была ненадлежащим образом выполнена работа, то исковая давность составляет 1 год с того момента, когда заказчик результаты деятельности принял, либо с момента, когда он заявил о наличии в итогах недочетов.

Если речь идет о перевозках груза, то она также составит 1 год. То, с какого момента начинают ее отсчитывать, решает кодекс, а также транспортный устав. Например, в случаях, когда соглашение не выявляет момента, в который обязательство нужно исполнять, то считается, что проведена должна быть процедура в разумный срок.

Нередко исчисление сроков исковой давности приостанавливается, а затем начинается снова. Время, которое успело пройти до паузы, не учитывается в новом сроке. Чаще всего так происходит, когда должник подтверждает то, что имеет долг. Это он может осуществить следующими путями:

- Заплатить часть задолженности.

- Выплатить проценты за просрочку.

- Обратиться к кредитору по данному вопросу.

- Подписать акт сверки долга.

- Заявить о зачете взаимных требований.

- Согласиться с реструктуризацией долга.

Обычно, когда соответствующие органы проверяют ход дела, требуется подтверждение от налогоплательщиков о том, что было сделано все возможное для того, чтобы сумму задолженности взыскать.

Законы, действующие на территории РФ, устанавливают, что нет зависимости между списанием денег и наличием подобных действий налогоплательщиков. Поскольку юридический факт того, что задолженность не подлежит взысканию, подтвержден обстоятельством, которое уже установили в деле, то безнадежность ее признают и так. И представители налоговой не подвергают это сомнению. Не существует ни единого основания для признания того, что прибыль, облагаемая налогом, будет уменьшена списанием задолженности к внереализационным расходам по истечению срока исковой давности.

Однако для признания безнадежности долгов с использованием такого основания предприятие обязуется предоставить целый ряд документов, которые помогут выявить дату появления задолженности. Обычно сюда входят счета на оплату, акты сдачи и приема работы, оказания услуг.

Официальный акт

Обязательства подлежат прекращению, когда исполнить их не представляется возможным, если это спровоцировано причинами, не зависящими от действующих лиц. Сюда относят форс-мажоры, обстоятельства непреодолимой силы: стихийные бедствия, чрезвычайные ситуации, пожары. Например, когда сгорают объекты аренды, обязательства по их сдаче в аренду заканчиваются.

Те же последствия наступают, если должник умирает, и исполнение невозможно без его непосредственного участия. Так бывает, если обязательство тесно связано с его личностью.

Следующее условие, ведущее к прекращению обязательств – специальные официальные акты. К ним относят акты Банка РФ, правовые акты. Нередко возникает следующий такой вопрос: когда должник лишается прав исполнять свое обязательство по причине утраты лицензии, то задолженности считаются также безнадежными?

Вам будет интересно:Архитектура Воронежа: исторические и современные постройки

Вам будет интересно:Архитектура Воронежа: исторические и современные постройки

В данных условиях нужно учесть ряд моментов. Казалось бы, невозможность исполнить обязательство спровоцирована обстоятельством, за которое контрагенты не могли нести ответственность в полной мере. Однако лицензию отзывают лишь тогда, когда человек действует неправомерно. Поэтому неисполнение обязательства в этом случае никогда не считают веской причиной для признания окончания обязательств на основе акта официального органа. Поэтому важно учитывать вину того, кто лишился лицензии. Если, как порой бывает, вина не доказана, безнадежность долгов признается. Но практика показывает, что чаще всего лицензиат несет за это ответственность.

Исполнительное производство

Если в судебном разбирательстве выигрывает кредитор, то проигравший выплачивает денежные средства, которые ему должен на этих основаниях. Иначе решение исполняется принудительно. Тут есть важный вопрос: считаются ли судебные постановления достаточным основанием для признания безнадежности долгов и причисления их к нереализационным расходам предприятия?

Приставы порой возвращают исполнительные листы из-за невозможности взыскать сумму, и второй раз потребовать взыскания можно в последующие три года. Данное действие прерывает срок. У приставов нет никаких оснований, чтобы отказать принимать документы к исполнению. Приставы снова начнут производство, дадут новый документ, если взыскать денежные средства не представляется возможным.

Из-за этого издание актов не ведет к наделению должника правом не возвращать долги. Они лишь подчеркивают, что в данный момент времени пристав не сумел взыскать средства с контрагента. Когда производство заканчивается, имеются подтверждающие документы, это не ведет к освобождению контрагента от выполнения обязательства. За ним остается обязанность погасить долги.

Упразднение предприятия, которое должно

Еще один критерий невозможности выполнить обязательство – упразднение предприятия, когда права и обязанности не переходят к иным лицам.

Предприятие может прекратить существование в результате:

- Прохождения через процедуру банкротства.

- Решения учредителей.

- Решения судебного органа, если были выявлены нарушения в создании юридического лица либо отсутствие лицензии. Организация упраздняется, если она грубо нарушает закон.

В таком случае на кредитора возлагается обязанность объявить о своем праве на эти денежные средства. Они списываются уже после того, как предприятие-должник ликвидируется. Тогда основанием для взыскания считается судебное постановление.

Закон о госрегистрации указывает, что предприятие считается ликвидированным лишь с момента, когда запись, подтверждающая это, была внесена в ЕГРЮЛ. До наступления данного момента списание долгов считается неправомерным.

Исключение юридического лица из ЕГРЮЛ

Еще одно отдельное основание – удаление предприятия из реестра. Из ЕГРЮЛ исключаются все юридические лица, которые не предоставляли налоговых отчетностей на протяжении последних 12 месяцев. Также нужно, чтобы они не выполняли никаких действий по своим вкладам.

В какой момент происходит списание безнадежной задолженности

Иногда сроки исковой давности истекают, а налогоплательщик выявляет это гораздо позже. Когда это случается, нужно решать, на какой период записывают долги и причисляют ли их к внереализационным расходам.

Статья 272 НК определяет, что расходы включаются в период, когда они возникали согласно особенностям сделки. Безнадежные долги учитывают, когда формируют налоговую базу на прибыль. Ее также причисляют к внереализационным расходам. Чтобы отнести задолженность к разряду безнадежных, требуется как минимум одно основание.

НК РФ определяет дату, в которую признавалась безнадежность задолженностей, как дату налогового периода, в которую появились убытки - истек срок исковой давности, а обязательства завершились из-за того, что стало невозможно их выполнить.

Иного порядка, по которому бы признавали безнадежность задолженностей, не существует. В случаях, когда инвентаризацию не проводят своевременно, этот факт не оказывает влияния на дату, в которую признается безнадежность задолженности. Именно из-за этого суммы с истекшей давностью иска возмещают в налоговый период, который уже прошел. Иначе это будет незаконным. В НК РФ расходы относят к тому временному отрезку, когда и наступали обязательства. Обязательства являлись причиной для выявления безнадежности долгов.

Налогоплательщик далее обязуется предоставить декларации о налогах на прибыль за периоды, в течение которых задолженности должны были быть списанными. Если находят неточности в оформлении налоговых баз, относившихся к прошедшему налоговому периоду, то производят перерасчет, рассчитывают сумму налога. Производят это за тот период, в котором допущены неточности.

Вне зависимости от периодов, когда были выявлены ошибки, предприятие обладает правом подать уточненные налоговые декларации, включая при этом в состав внереализационных расходов сумму выявленного долга. Именно так налогоплательщики рассчитывают базу по налогам за конкретный период заново. Это способствует уменьшению налогов на прибыль.

Однако ряд официальных представителей заявляет, что списание безнадежных задолженностей осуществляют в одном и том же временном отрезке, в который налогоплательщик начал обладать правом это совершить. Другие судебные органы склонны считать, что законы о списании налоговой задолженности не декларируют точного временного периода, в котором деньги можно списывать. И действительно, строгих регламентаций не существует.

Какой долг списывают

Может полежать лишь часть дебиторской задолженности списанию в налоговом учете. Безнадежность ее для осуществления такой операции обязательно нуждается в официальном признании. Также нужно учитывать, что таковыми считаются задолженности организаций, которые уже исключили из ЕГЮРЛ позже 1 сентября 2014 года. Если же она была исключена оттуда до данной даты, то списание просроченной дебиторской задолженности в налоговом учете происходит на общих основаниях.

Если денег задолжал ИП, то процедура не осуществляется. Происходит это из-за того, что ИП отвечает за задолженности личной собственностью. Списание безнадежной дебиторской задолженности в налоговом учете с коммерсанта проводят только в двух случаях. В каких именно? Когда он обанкротился либо умер. Это важнейшие основания для списания дебиторской задолженности в Налоговом кодексе. Иногда данный процесс осуществляют после постановления суда. Это происходит, когда суд признает, что списать просроченную дебиторскую задолженность по налоговому учету с коммерсанта нереально, поскольку его местонахождение неизвестно. Поэтому до проведения этого важно убедиться в том, что обстоятельства для осуществления процедуры присутствуют.

Предприятия-должники

Порой должны друг другу становятся партнеры. Тогда во всех случаях рассчитывают суммы, производя уменьшение дебиторских сумм в размере денежных средств, которые они задолжали партнеру. Если, совершив данную процедуру, контрагент остается должен, то сумма считается невозможной для изъятия, и производят списание задолженности по налоговому учету. Если появилась информация о том, что тот, кто должен, обанкротился либо был исключен из ЕГЮРЛ после 1 сентября 2014 года, то становится ясным, что сумма возврату не подлежит. Несколько иначе выглядит ситуация, когда истекает срок исковой давности. Обязательно учитывают, что длится он 3 года. Если его приостанавливали, начинали вновь, то он не может превысить 10 лет ни при каких условиях.

Документальное оформление

Когда было определено наличие денег, которые не представляется возможным изъять, действуют следующим образом. С целью списать дебиторскую задолженность НК РФ требует составления акта об инвентаризации. Итоги этой работы заносят в лист ИНВ-17. Далее руководящее лицо издает приказ, ликвидирующий долги юридического лица. В бухгалтерских справках прописывается полная сумма, описание ситуации, то, на каких основаниях списывается долг, отмечаются данные приказа.

Вам будет интересно:Какие есть банки в Крыму: учреждения и принципы работы

Вам будет интересно:Какие есть банки в Крыму: учреждения и принципы работы

Нужно знать, что все списанные таким образом деньги представители налоговых служб проверяют с особой тщательностью. Налоговая требует расшифровку дебиторской и кредиторской задолженности. Так что этому моменту нужно уделять много внимания.

Именно по этой причине для грамотного проведения списания дебиторской задолженности в налоговом учете важно прикладывать к приказу историю долгов, документы, которые подтвердят реальность сделок. Обычно в пакет документов входит множество договоров, накладных, счетов, актов об оказании услуг, актов сверок. Немаловажным является приложение, которое покажет безнадежность дебиторской задолженности по налоговому учету. Сюда относятся выписки из ЕГЮРЛ, а также постановления судебных приставов.

В бухгалтерском учете

Порядок действий в бухучете предприятия будет зависеть от наличия резервов по сомнительным долгам чаще всего. Если таковые имеются, то делают записи: Дебет 63; Кредит 62 (76 либо иные счета по учету задолженности перед фирмой). Их называют проводками списания дебиторской задолженности в налоговом учете.

Если сумма долгов оказывается больше резервов, то пишут: Дебет 91.2; Кредит 62 (либо иной счет по учету долга). Эти проводки списания дебиторской задолженности в налоговом учете делать необходимо.

Списанные долги на протяжении 5 лет учитывают по Дебетам счета 007 в полном размере. Когда срок истекает, его списывают окончательно.

В случаях, когда резервы отсутствуют, составляют проводки: Дебет 91.2; Кредит 62 – списаны в расходы нереальные к получению денежные средства; Дебет 007 – списанная задолженность учитывается за балансом.

Каждый документ, который служит подтверждением взыскания данных средств, хранится как минимум 5 лет в целях ведения бухгалтерского учета. На счете 007 ведется аналитический учет с учетом контрагентов.

В налоговом учете

К расходам причислить нереальные для получения средства дебиторки могут юридические лица, признающие налоги на прибыль методами начисления. Поэтому упрощенцам и плательщикам ЕНВД учитывать безнадежные долги в расходах невозможно. ИП не обладают правами на проведение процедуры списания дебиторской задолженности в налоговом учете поставщика, к примеру.

Ликвидируют дебиторку, учитывая наличие резервов для сомнительных задолженностей. При их наличии сумма пишется в него, а оставшиеся суммы долга будут отнесены к внереализационным расходам. Если резервов нет, то дебиторка списывается за счет внереализационных расходов.

Расходы признают по мере приближения дат самых ранних событий:

- Истечения сроков исковой давности.

- Появления в ЕГЮРЛ записей о том, что работа должника прекращена.

- Поступления документов из суда.

Документы, которые подтверждают эти данные с учетом законов о списании налоговых задолженностей хранить следует еще 4 года для налогового учета. Делать это нужно обязательно.

Нередко налоговая требует расшифровку дебиторской и кредиторской задолженности. Если аванс был выплачен поставщику, но затем долг был признан безнадежным, то НДС (налог на добавленную стоимость), который успели принять к вычету, восстанавливается.

Нужно помнить о том, что если предприятие решило признать задолженность физического лица безнадежной и отнести к расходам после списания, то налог перечисляют с суммы задолженности на доход физического лица.

Налоговики считают, что физическое лицо получило выгоду, а агент по НДФЛ – предприятие. Если физическое лицо – сотрудник предприятия, то вместе с уплатой НДФЛ за него организация перечисляет со списанной суммы и полный страховой взнос.

Страхование

Многие проводят страхование дебиторской задолженности в налоговом учете. Оформив его, можно снизить риск, который вызывает данное явление. Если имеется подобная страховка, бизнес развивается в гораздо более безопасных условиях.

Это достигается за счет того, что оценивается финансовое положение каждого, с кем имеет дело предприятие. На денежные средства, которые будут возмещены, всегда устанавливается лимит. Если партнеры оказываются ненадежными, то деньги выплачивает страховщик. Когда действует полис, всегда можно запрашивать увеличение лимита для партнера, если появится необходимость в увеличении оборотов с ним. Страховые компании просматривают историю каждого контрагента, что позволяет грамотно оценивать риски при этом. Они одобряют повышение лимита или отказывают в нем, опираясь на полученную информацию и обосновывая ею свое решение.

Подобные услуги удобны, так как страховые компании собирают данные из всех источников, пользуясь всеми документами, доступ к которым у них имеется. Они просматривают бухгалтерские отчетности, информацию обо всех страхователях, которые ведут дела с теми же партнерами. Также они встречаются с ними лично.

Информация подлежит постоянному обновлению. При обнаружении финансовых затруднений любого контрагента страхователь получает информацию тут же. Страховая компания участвует в разработке плана, направленного на предотвращение либо минимизацию потерь.

В случаях, когда потери состоялись, страхователь возмещает потери в сумме, которая была оговорена заранее.

Ответы в налоговую

Нужно помнить о том, что оставлять налоговую без ответа нельзя. Если возникает необходимость дать ответ в налоговую по увеличению дебиторской задолженности, его стоит предоставить. В решении этого вопроса помогают профессионалы. Однако важно знать, что законом способ предоставления ответа не регламентируется строго. То есть предоставить его можно и в произвольной форме, даже устной. Но для того, чтобы себя обезопасить, лучше все же отвечать письменно, чтобы сохранились свидетельства наличия ответа.

Итоги

Процесс списания дебиторских задолженностей не считают сложным. Он строго регламентируется. Нарушения закона приводят к вопросам от налоговых органов и доначислению налогов на прибыль, штрафам за наличие недочетов в ведении учета. По этим причинам важно заранее убеждаться в том, что уже была осуществлена инвентаризация, что издался нужный приказ.

Закон не так давно расширил перечень оснований для списания задолженностей. Помимо этого, на сегодняшний день больше нет необходимости ждать трех лет, но долги юридических лиц, которые были исключены из реестра, списывают на дату, когда должника исключили из него.

Но не стоит провоцировать повышение расходов организации, списывая дебиторские задолженности. Нужно постараться добиться того, чтобы ликвидировать дебиторку контрагентов. Делается это просто: достаточно предложить реструктуризовать долг либо оформить его в рассрочку. Такое действие станет выгодным для обеих сторон. Поэтому к данному решению прибегают многие. Тем не менее знать, как происходит списание дебиторской задолженности по Налоговому кодексу, важно.