- Законодательная база

- Как все происходит на практике

- Пара примеров

- Оплата ГСМ сотрудникам – что это

- Как оформить все официально

- Дополнительное соглашение к трудовому договору

- Плюсы и минусы дополнительного соглашения

- Как сдать автомобиль в аренду

- Договор оказания транспортных услуг

- Как собственнику авто оптимизировать налоги

- Пример того, как ИП повышает доход от сдачи авто в аренду

- Как предприятию сэкономить на налогах

- Подведем итоги

Нередко возникают ситуации, когда по производственной необходимости работник вынужден использовать свое имущество. Чаще всего речь идет об использовании машины. Причем работодатель обязан это компенсировать: оплатить горюче-смазочные материалы (ГСМ), амортизацию и другие затраты. Как сделать это максимально эффективно?

Законодательная база

Не многие вообще понимают, что значит оплата ГСМ и компенсация использования личного транспорта. И работодатели с успехом этим пользуются. Хотя их обязанность компенсировать сотруднику затраты закреплена статьей 188 Трудового кодекса. Однако, как будет видно ниже, ее использование – не лучший вариант. Гораздо больше полезной информации содержат Гражданский и Налоговый кодексы. Чтобы воспользоваться всеми преимуществами, которые они дают, нужно правильно подойти к вопросу.

Как все происходит на практике?

Вам будет интересно:Проект Trade Scanner: отзывы

Вам будет интересно:Проект Trade Scanner: отзывы

Часто сотрудника ставят перед выбором: или едешь за 300 км в другой город по жаре на автобусе, или езжай на своей машине. Ему и в голову не приходит, что расходы за оплату ГСМ и не только могут и должны быть ему компенсированы. Предприятия используют юридическую неграмотность работников. Большинство не знают, что такое оплата ГСМ на работе и компенсация затрат.

Вам будет интересно:Приходный ордер: образец бланка, графы, обязательные к заполнению

Вам будет интересно:Приходный ордер: образец бланка, графы, обязательные к заполнению

Кстати, это касается не только автомобиля, но и любого другого личного имущества, которое сотрудник использует при выполнении своих служебных обязанностей. Просто личный транспорт используют чаще всего. Соответственно, и оплата ГСМ сотрудникам за счет работодателя – это норма. Хотя и не все работодатели согласны платить.

Пара примеров

С этим сталкивался каждый, кто хоть раз пытался работать торговым представителем. Еще один пример, где сотрудники чаще всего используют собственный транспорт – такси. Чтобы получить компенсацию, использовать автомобиль или другое имущество работник должен только с ведома и разрешения руководства. Причем все должно быть оформлено документально.

Оплата ГСМ сотрудникам – что это?

Часто ответа на этот вопрос не знают даже работники бухгалтерии, что уж говорить о рядовых сотрудниках. Многие считают, что ГСМ – это только топливо: бензин или солярка. Это не совсем так. На самом деле, к горюче-смазочным материалам (ГСМ) относят еще много чего:

- масла;

- тосол – в зимнее время;

- другие необходимые расходники.

Вам будет интересно:Что такое ОСАГО: как работает система и от чего страхует, что входит, для чего нужно

Вам будет интересно:Что такое ОСАГО: как работает система и от чего страхует, что входит, для чего нужно

Соответственно, оплата ГСМ включает в себя не только затраты на топливо.

Как оформить все официально?

Есть 3 способа оформить свои договоренности с работодателем:

- дополнительное соглашение к трудовому договору;

- договор аренды автомобиля;

- договор на оказание транспортных услуг.

Каждый из них имеет свои плюсы и минусы. Ниже рассмотрим их подробно.

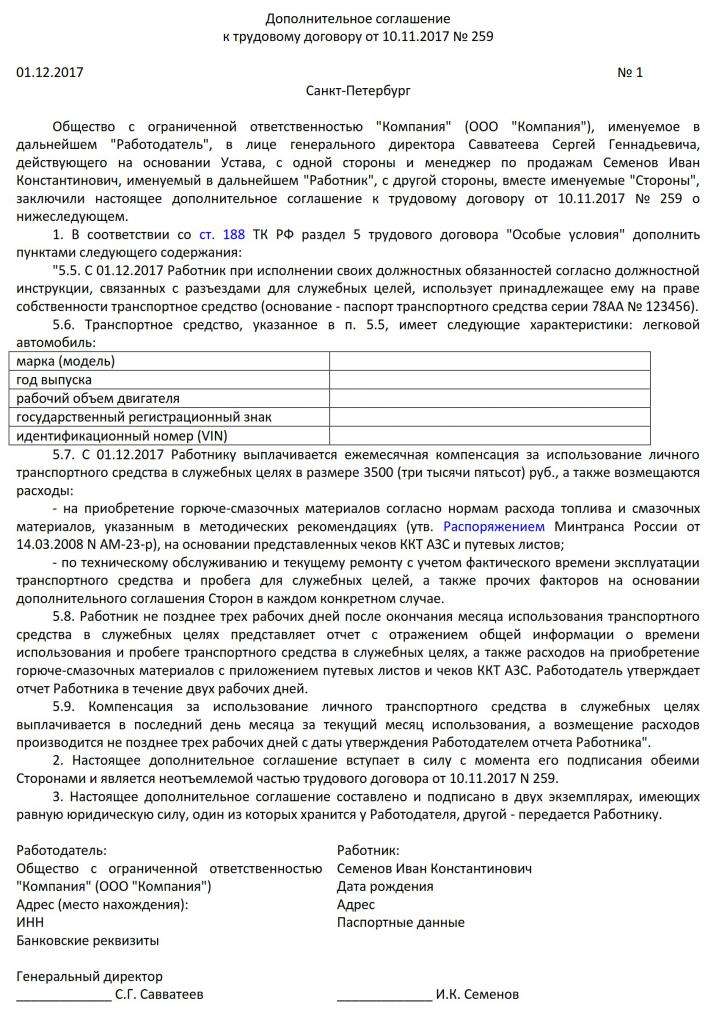

Дополнительное соглашение к трудовому договору

Самое простое – заключить с работодателем дополнительное соглашение к трудовому договору. Однако проще – не значит эффективнее: получить оплату ГСМ за счет работодателя сотрудникам будет непросто. Ниже приведен пример такого соглашения.

Там должны быть четко прописаны:

- марка и характеристики транспортного средства;

- сумма ежемесячной компенсации и затраты, которые также компенсирует работодатель: оплата ГСМ, текущий и капитальный ремонт, диагностика и ТО, страховка;

- сроки, в которые должен быть предоставлен отчет о фактически понесенных затратах;

- сроки, в которые работодатель компенсирует затраты сотруднику.

Сотрудник должен часто ездить по заданию руководства, либо разъездной характер работы предусматривает выполнение им своих служебных обязанностей. Ведь по закону оплата ГСМ при использовании личного транспорта, как и компенсация других расходов, возможна только при наличии производственной необходимости.

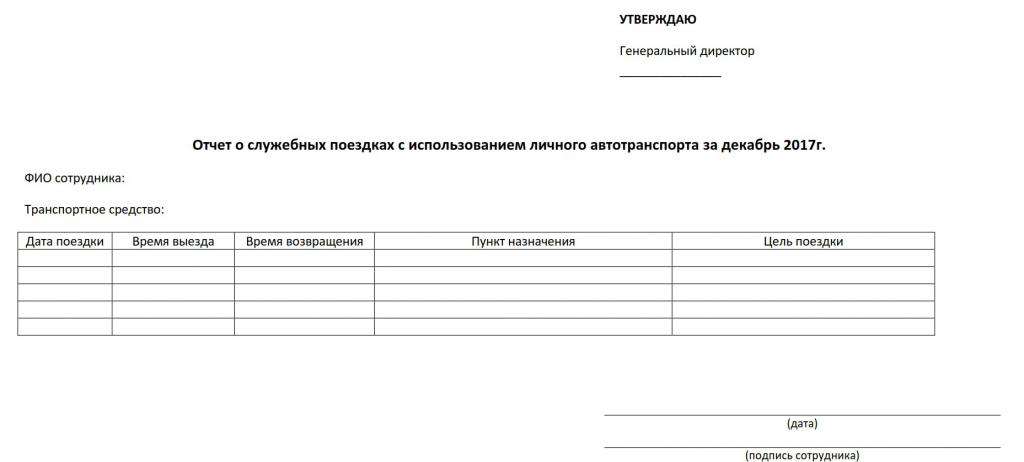

Ежемесячно сотрудник сдает отчет о своих поездках, где указывает:

- дату поездки;

- время выезда и возвращения;

- пункт назначения;

- цель поездки.

Кроме того, этот документ в обязательном порядке должен содержать дату составления и подпись сотрудника.

Плюсы и минусы дополнительного соглашения

Компенсация затрат работника в рамках трудового договора выгодна прежде всего работодателю. Ведь всегда можно ограничить ее размером, предусмотренным постановлением Правительства № 92 от 08.02.2002 года: 1200 рублей – для автомобилей с объемом двигателя менее 2000 см3 и 1500 рублей – для автомобилей с объемом двигателя более 2000 см3.

Однако такая компенсация вряд ли устроит сотрудника – при нынешних ценах на бензин уложиться в нее почти невозможно. Соответственно, работодателю приходится идти на компромисс и заключать договор аренды или договор оказания транспортных услуг либо платить из собственного кармана – нивелировать компенсацию за счет снижения налогов не получится.

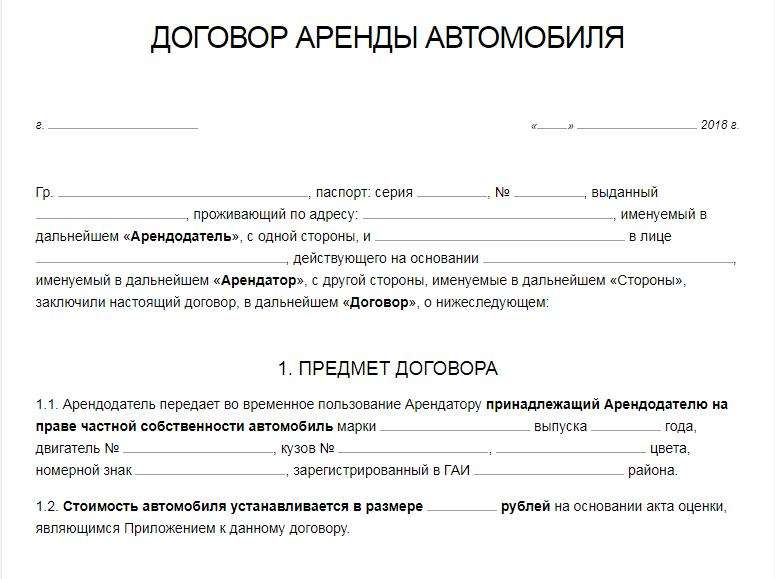

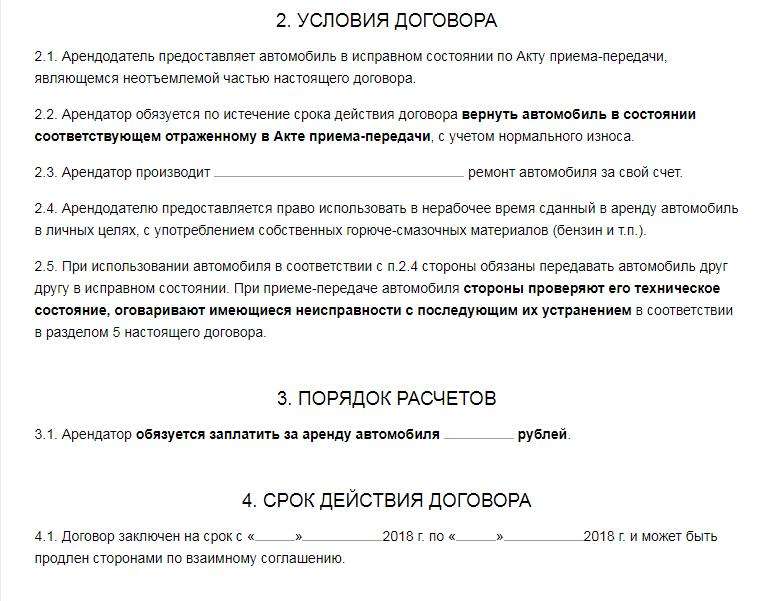

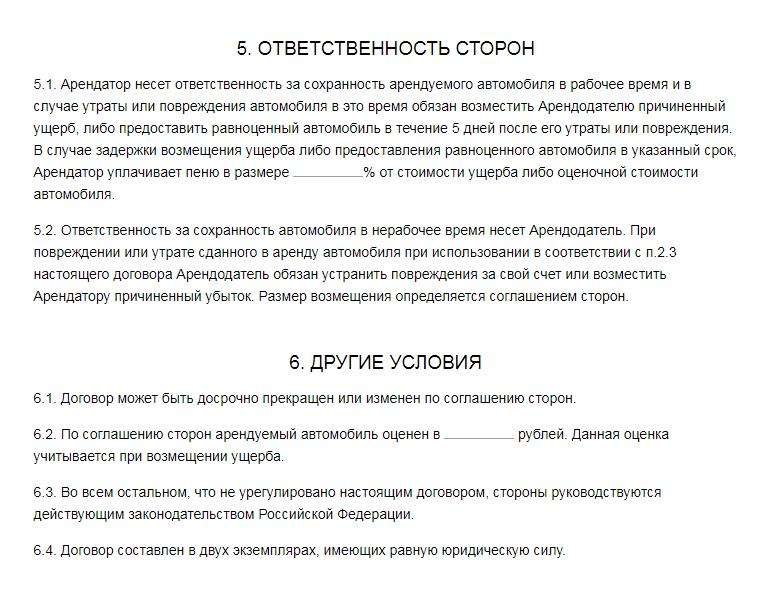

Как сдать автомобиль в аренду?

Вам будет интересно:Деятельность Центрального банка России

Вам будет интересно:Деятельность Центрального банка России

В этом случае отношения сторон будут регулироваться Гражданским кодексом. На практике чаще используется аренда без экипажа. Ниже вы можете видеть типовой договор.

В договоре аренды обязательно нужно указать:

- характеристики автомобиля: марка, год выпуска, цвет, номер кузова и двигателя, государственный номер;

- условия субаренды – желательно запретить работодателю сдавать автомобиль кому-либо другому;

- другие договоренности – кто и в какие сроки проводит ТО, кто оплачивает расходники и текущий ремонт, для каких целей может использоваться автомобиль – например, только пассажирские перевозки.

Заключая договор аренды, нужно понимать, что вы тем самым передаете свой автомобиль компании пусть во временное, но пользование. В то время как в рамках трудового договора автомобиль можете использовать только вы.

Поэтому в договоре аренды нужно оговорить, как именно работодатель может использовать вашу машину. В противном случае не удивляйтесь тому, что вас заставят перевозить различные грузы или какой-то мусор – ведь владеет машиной, пусть и временно, теперь компания.

Важно: обязательно зафиксируйте в договоре стоимость машины на момент сдачи в аренду.

Часто возникает проблема с тем, что стороны не знают, как прописать в договоре аренды оплату ГСМ. Спорят по этому поводу даже юристы. Расчет оплаты ГСМ ведут на основании путевых листов – по фактическому километражу. Для этого существуют специальные нормы, на основании которых и проводят списание.

Эксперты все-таки рекомендуют заключать договор аренды автомобиля с оплатой ГСМ. Однако это – по договоренности. Если арендой оплата ГСМ не предусмотрена, заключают отдельный договор на оплату ГСМ с поставщиком, а водителю выдается топливная карта с определенным лимитом.

Также важно заранее оговорить другие нюансы: платит ли вам компания фиксированную сумму каждый месяц или оплата идет почасовая – в зависимости от фактически отработанного времени, кто и как оплачивает страховку.

Договор оказания транспортных услуг

Используется гораздо реже – в основном, если на личном транспорте осуществляется перевозка грузов. Представим компанию по организации квартирных переездов. Вместо того чтобы приобретать автомобиль или брать его в аренду, она могла бы заключить с грузчиком, имеющим в собственности нужный автомобиль, договор на оказание транспортных услуг.

Таким образом, грузчик выполнял бы свои непосредственные обязанности (погрузку и разгрузку) в рамках трудового договора. И уже в частном порядке оказывал бы услуги по перевозке этих грузов из точки А в точку Б. Однако для этого ему пришлось бы оформить ИП, ведь предпринимательская деятельность без регистрации в РФ запрещена.

Как собственнику авто оптимизировать налоги?

Для сдачи авто в аренду или оказания транспортных услуг работнику потребуется оформить ИП. Строго говоря, сдать свой автомобиль в аренду он может, не будучи предпринимателем. Однако если таких автомобилей несколько, то оформить ИП все-таки придется. Кроме того, в этом случае он платит меньший налог – 6 % на УСН-доходы, вместо 13 % НДФЛ. Однако с его официальной зарплаты по-прежнему удержат НДФЛ 13 %.

Тут есть еще один важный нюанс. Независимо от результатов деятельности ИП должен заплатить страховые взносы, даже если у него нет наемных сотрудников. Сумма фиксирована и в 2018 году составляет 32385 рублей. Однако если доход ИП превышает 300 000 рублей в год, то взимается дополнительный платеж 1 % от разности «доход минус 300 000 рублей».

Однако сумма страховых взносов не может превышать определенной величины. В 2018 году это 212 360 рублей в пенсионный фонд (эти деньги «не пропадают», а идут на формирование будущей пенсии предпринимателя) и 5 840 рублей в виде взносов на медицинское страхование. В совокупности страховые взносы для ИП не могут превышать 218 200 рублей в год.

На первый взгляд, страховые взносы – это ненужные дополнительные расходы. Но так ли это на самом деле? Не совсем. Дело в том, что ИП имеют право уменьшить авансовый платеж по УСН "Доход" на суммы уплаченных страховых взносов. Таким образом, при сдаче авто в аренду налог можно не платить вовсе (сумма налога вряд ли превысит уплаченные взносы), причем совершенно законно. А основная часть уплаченных взносов идет на вашу же будущую пенсию.

Важно: статус ИП и УСН не освобождает предпринимателя от уплаты транспортного налога. Его придется заплатить в любом случае. А вот налог на имущество в этом случае платить не надо.

Пример того, как ИП повышает доход от сдачи авто в аренду

Представим, что Иван сдал свой автомобиль ООО «Ромашка», сотрудником которого он является, за 100 000 рублей в месяц. При этом фирма берет на себя текущий и капитальный ремонт машины, а также оплату ГСМ и прочих расходников.

Не оформляя ИП, в год сотрудник получил бы «на руки» всего 1 044 000 рублей. Работодатель, выступая налоговым агентом Ивана, самостоятельно удержал бы с этой суммы 13 % НДФЛ. В то же время, оформив ИП на УСН "Доход", Иван заплатил бы следующие налоги:

- страховые взносы в ПФР: 32385 + 1 % × (100 000 × 12 - 300 000) = 41385 рублей;

- страховые взносы на медицинское страхование: 5840 рублей;

- УСН 6 %: 100 000 × 12 × 6 % - 41385 - 5840 = 24775 рублей.

Вам будет интересно:Квалифицированный инвестор - это... Значение понятия, критерии определения

Вам будет интересно:Квалифицированный инвестор - это... Значение понятия, критерии определения

Соответственно, его чистый доход составил 100 000 × 12 - 41385 - 5840 - 24775 = 1 128 000 рублей. Причем 41385 рублей пошли бы на будущую пенсию Ивана, а не в казну государства. Таком образом, экономия на налогах составила бы 125 385 рублей в год. Или чуть больше 10000 рублей в месяц.

Кроме того, в первом случае Иван платит НДФЛ сразу. Фактически, он этих денег даже не видит – налог за него перечисляет работодатель. Во втором Иван получает «на руки» всю сумму. И только затем платит налоги. Причем он может распределять их как ему угодно в течение года – главное, заплатить все не позднее 31 декабря.

Возможность управлять сроками уплаты налогов дает существенное преимущество. Допустим, Иван решил равномерно распределить налоговую нагрузку и каждый квартал выплачивать положенную сумму.

Таким образом он может дополнительно освободить следующие суммы:

- январь – 100 000 × 13 % = 13000 рублей;

- февраль – 100 000 × 13 % +13000 = 26000 рублей;

- март – 100 000 × 13 % + 13000 + 13000 = 39000 рублей.

До конца марта он может использовать эти деньги по своему усмотрению. И только затем заплатить соответствующий платеж по страховым взносам, уменьшив тем самым авансовый платеж по УСН "Доходы".

На первый взгляд кажется, что суммы небольшие. Но стоит Ивану увеличить доход в 10 раз – сдать в аренду несколько машин или вместо аренды выбрать лизинг, экономия станет внушительной.

Как предприятию сэкономить на налогах?

Если предприятие находится на ОСН (общая система налогообложения) или УСН "Доходы минус расходы" (один из видов упрощенной системы налогообложения), то затраты на аренду автомобиля, оказание транспортных услуг или выплату компенсации в рамках трудового договора могут быть учтены для уменьшения налогооблагаемой базы. Правда, в последнем случае для легковых автомобилей сумма вычета ограничена законодательно.

В случае аренды автомобиля на ОСН, в зачет расходов идет не только арендная плата, но также:

- ГСМ и другие расходники;

- проведение текущего и капитального ремонта авто;

- ТО, мойка, оплата парковки и стоянка для машины;

- страховка;

- оплата труда водителя.

Причем расходами, уменьшающими налогооблагаемую базу, признаются только документально подтвержденные затраты. При этом они должны быть экономически обоснованы.

Важно: предприятие не является собственником арендованного автомобиля, а значит, и не обязано платить имущественный и транспортный налоги.

Доходы бизнеса обычно существенно превышают расходы на аренду автомобиля. Соответственно, за счет уменьшения налога на прибыль можно с лихвой компенсировать все фактически понесенные затраты.

Подведем итоги

Статья 188 Трудового кодекса обязывает работодателя компенсировать сотруднику использование личного транспорта в служебных целях. Если такое использование предполагается эпизодически, достаточно просто заключить соответствующее допсоглашение к трудовому договору и вовремя сдать отчет.

Однако если работник без использования личного транспорта не может выполнять свои обязанности и вынужден пользоваться своей машиной в служебных целях постоянно, эта компенсация не сможет покрыть большую часть фактически понесенных затрат. Разве что только за счет прибыли предприятия. Использовать такую компенсацию для уменьшения налога на прибыль организация сможет только в установленном законом размере, что не покроет и десятой части фактических затрат.

Соответственно, такой подход не выгоден ни работнику, ни предприятию. И все из-за особенностей налогообложения: работник как частное лицо платит слишком большой НДФЛ, а предприятие не может в должной мере оптимизировать налоги. Гораздо выгоднее для обеих сторон заключить договор аренды или оказания транспортных услуг (если предполагается перевозка других пассажиров или грузов).

Только в этом случае сотруднику придется оформить ИП – процедура не сложная и не занимает много времени. Некоторые думают, что, став ИП, они не смогут работать по трудовой как частное лицо. Однако на самом деле это возможно – закон не запрещает.