Авансовый отчет – это документ, которым подтверждается расходование средств, выданных подотчетным сотрудникам. Он оформляется получателем денег и предоставляется в бухгалтерию для проверки. После этого авансовый отчет передается руководителю на утверждение. Расходы, отраженные в документе, подлежат списанию в порядке, установленном ПБУ. Рассмотрим далее особенности и образец заполнения авансового отчета.

Выдача средств

Получение наличности подотчетным сотрудником осуществляется в кассе предприятия. Основанием для этого выступает расходный ордер. В нем должно указываться целевое назначение средств.

Вам будет интересно:Рефинансирование в "Почта Банке" для физических лиц

Вам будет интересно:Рефинансирование в "Почта Банке" для физических лиц

Руководитель предприятия издает приказ, в котором закрепляет перечень служащих, имеющих право получить средства на хозяйственные нужды. В этом же локальном акте устанавливаются сроки, на которые суммы могут быть выданы.

Сдача авансового отчета

Этот документ передается в бухгалтерию в трехдневный срок с момента окончания периода, на который были выданы средства. Бланк сдается вместе с бумагами, подтверждающими расходование денег. При этом сотрудник осуществляет расчет затрат и остатка средств.

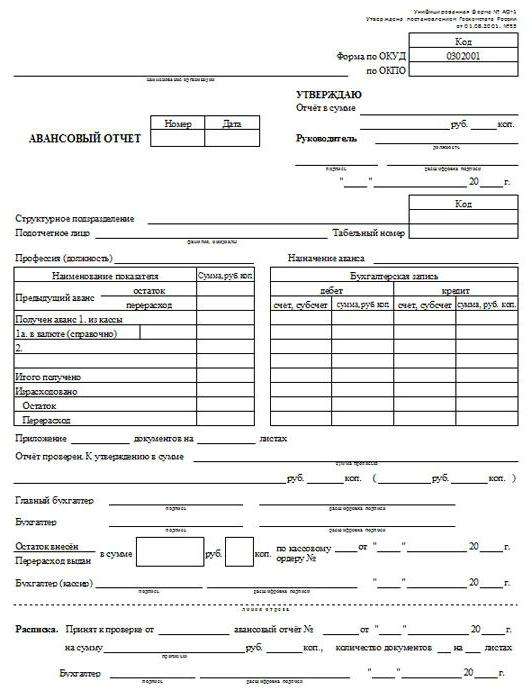

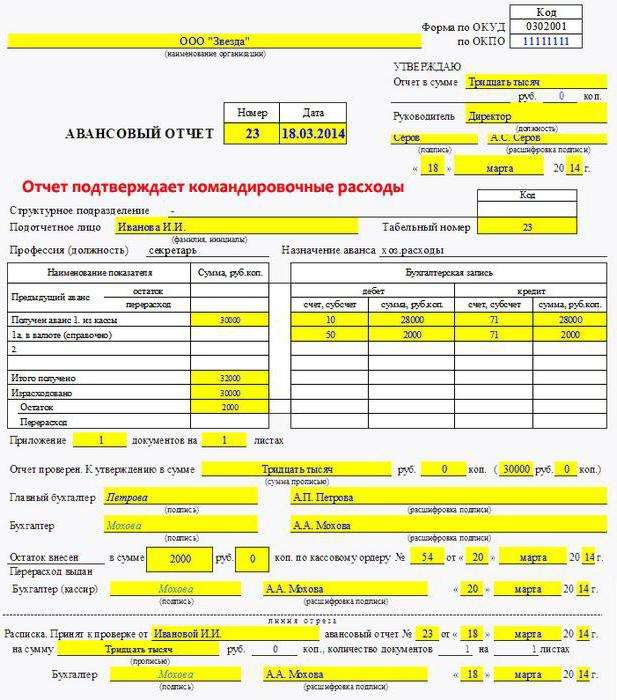

Образец заполнения авансового отчета: лицевая сторона

Вам будет интересно:Банковская карта "Пятерочка" от "Почта банка": отзывы, условия и особенности

Вам будет интересно:Банковская карта "Пятерочка" от "Почта банка": отзывы, условия и особенности

Документ предоставляется в одном экземпляре.

Если взять любой образец авансового отчета, можно увидеть, что он заполнен с обеих сторон. На лицевой части подотчетный сотрудник указывает:

- Номер документа.

- Дату заполнения авансового отчета.

- Ф. И. О., должность и отдел, в котором он работает.

- Табельный номер (при наличии).

- Назначение аванса.

В левой части на этой же стороне необходимо заполнить таблицу. В ней приводятся данные о предыдущем авансе, средствах, полученных в настоящее время, сумме расходов, перерасхода и остатке.

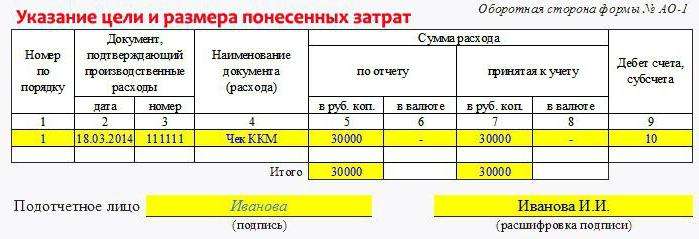

Оборотная сторона

Обратная часть образца авансового отчета предназначена для указания перечня документов, подтверждающих затраты. В качестве них могут выступать:

- Командировочное удостоверение.

- Чеки ККМ.

- Квитанции.

- Товарные, транспортные накладные.

- Счета-фактуры и пр.

Подотчетный сотрудник указывает также суммы расходов по документам. Нумерация бумаг, приложенных к отчету, осуществляется в порядке их указания в бланке.

Нюанс

На лицевой стороне присутствует строка 1а, а на оборотной – 6 и 8. В авансовом отчете эти поля заполняются в случае, если средства были выданы подотчетному лицу в инвалюте. К примеру, служащий был направлен в командировку за границу.

Рекомендации для бухгалтера

Специалист заполняет сначала лицевую сторону бланка. В первую очередь, в таблицу "Бухгалтерская запись" необходимо внести сведения о номерах корреспондирующих счетов и суммах.

На обратной стороне бланка отражаются расходы, принятые к учету. В авансовом отчете эти сведения заносятся в графы 7 и 8. Кроме того, указываются счета (субсчета), по дебету которых проводятся суммы затрат (гр. 9).

После этого оформляются подтверждающие документы, проверяется правильность оформления бланка и целевого расходования средств. Завершив все процедуры, бухгалтер ставит отметку на отчете. Он указывает, что документ проверен, и утверждена сумма затрат (она пишется цифрами и прописью).

На лицевой стороне также заполняется расписка, которая передается подотчетному сотруднику.

На бланке должны стоять подписи проверявшего документ сотрудника и гл. бухгалтера с расшифровками.

При необходимости в форму отчета вносятся сведения о суммах остатка либо перерасхода, реквизиты документов (ордеров), по которым будет осуществляться окончательный расчет.

Утверждение руководителем и списание сумм

Проверенный отчет передается директору организации. Он должен его подписать. Для этого в верхней части на лицевой стороне документа есть соответствующая графа. Подписать бланк может не только руководитель, но и другой сотрудник, имеющий полномочия. После утверждения отчет принимают к учету на списание средств.

Остаток аванса приходуется в кассу предприятия.

Запреты

Если подотчетное лицо имеет задолженность по ранее предоставленным авансам, выдача средств не допускается. Кроме того, запрещено передавать деньги, полученные служащим, третьим лицам.

Сроки хранения

Они устанавливаются законодательством. Для разных документов установлены свои периоды хранения. Как правило, предприятия выбирают максимальный период.

На основании подп. 8 1 пункта 23 статьи НК, налоговые и бухгалтерские бумаги и прочие справки необходимо хранить не меньше 4-х лет. В п. 4 283 нормы Кодекса предусмотрен 10-летний период для документов, подтверждающих убытки. Стоит сказать, что сведения о расходах используются организациями для уменьшения облагаемой базы.

В ФЗ № 402 установлено, что хранить первичную документацию нужно не меньше 5 лет с момента завершения отчетного периода.

Работа в "1С"

Авансовый отчет оформляется, как правило, на компьютере. Для этого можно использовать программу Exel или "1С". Последняя применяется на большинстве предприятий. Рассмотрим коротко схему оформления в "1С".

Для работы нужно открыть документ "Авансовый отчет". Его создают из вкладки "Производство" или "Касса". В меню следует выбрать необходимый пункт.

После этого откроется журнал документации. Здесь хранятся данные обо всех отчетах. Для создания нового документа нужно нажать на кнопку "Добавить". Далее необходимо выбрать "Физическое лицо".

После этого выбирается необходимый тип документа. Например "Выдача средств в кассах по РКО". Далее откроется журнал ордеров. Здесь выбирается нужный документ.

В табличной части отражаются сведения, присутствующие в ордерах.

После этого заполняется вторая закладка. Здесь нужно указать продукцию, приобретенную подотчетным сотрудником. К примеру, это могут быть бланки. Нажав на "+", можно добавить новую позицию.

Если при приобретении использовалась возвратная тара, эту информацию необходимо отразить в соответствующей графе.

При оприходовании материалов и товара с помощью сч. 631 используется вкладка "Оплата". В графе "Прочее" отражается информация о дополнительных расходах. К примеру, это могут быть затраты на горюче-смазочные материалы, пользование Интернетом и т. д.

Чтобы вывести документ на бумажный носитель, нужно нажать на кнопку "Печать".