- Первичная документация и ее назначение

- Назначение товарной накладной

- Варианты оформления товарной накладной

- Товарная накладная: инструкция по заполнению

- Товарно-транспортная накладная

- Правила заполнения товарно-транспортной накладной

- Отличия новой формы 1-Т

- Чем руководствоваться при заполнении

- Почему необходимо правильно заполнять первичные документы

- Санкции за отсутствие или неправильное заполнение документов

Деятельность организаций во многих вопросах подвержена тщательному контролю и регламентируется множеством правил. Один из них - образцы заполнения товарной накладной, счета-фактуры, прочей первичной документации. Для того, чтобы деятельность фирмы полностью соответствовала требованиям законодательства, при заполнении этих документов необходимо следовать установленной инструкции. В этой статье рассматриваются образцы заполнения товарной накладной и других сопровождающих документов, их назначение, структура и смысл в деятельности организаций.

Вам будет интересно:"Андреевский парк" в Брянске - коттеджный поселок для комфортной жизни

Вам будет интересно:"Андреевский парк" в Брянске - коттеджный поселок для комфортной жизни

Первичная документация и ее назначение

Все операции в деятельности фирмы должны быть задокументированы и отражены в налоговом, бухгалтерском и управленческом учетах. В дальнейшем все эти данные систематизируются, обобщаются, анализируются и используются различными пользователями в самых разных целях. Самая главная из них - это отчетность о результатах финансово-хозяйственной деятельности перед контролирующими органами.

Вам будет интересно:Депозиты в банках СПБ: самые выгодные условия и процентные ставки

Вам будет интересно:Депозиты в банках СПБ: самые выгодные условия и процентные ставки

К категории первичной документации относят целый ряд документов, предназначенных для оформления определенных событий в коммерческой жизни фирмы. Их отличительная черта - заполнение в момент совершения операции или сразу после него. Первичная документация является доказательством того, что операция действительно была совершена. К таким документом относят товарную накладную, товарно-транспортную накладную (ТТН), счет-фактуру, спецификацию, приходный и расходный кассовый ордер и некоторые другие документы.

Назначение товарной накладной

Товарная накладная - первичный передаточный документ, который составляется в момент отгрузки товара покупателю поставщиком. Свидетельствует о состоявшейся продаже товара. Оформлен он должен быть в двух или более экземплярах. Дополнительные бумаги составляются, если товар приобретается в кредит или лизинг, при участии комиссионера, агента, а также с использованием государственных субсидий или бюджетных денежных средств. Один экземпляр полагается оставить у поставщика, второй предназначен покупателю, третий - банку, другой финансовой организации, посреднику, бюджетному учреждению.

Вам будет интересно:ЖК "Горгиппия" в Анапе: описание, характеристики

Вам будет интересно:ЖК "Горгиппия" в Анапе: описание, характеристики

Любая торговая операция юридических организаций и предпринимателей должна сопровождаться выписыванием товарной накладной. Бланк, образец заполнения и особенности внешнего вида документа могут незначительно отличаться. Законодательством предусмотрено несколько вариантов оформления. Но есть также и требования, под которые должны подходить все образцы заполнения товарных накладных.

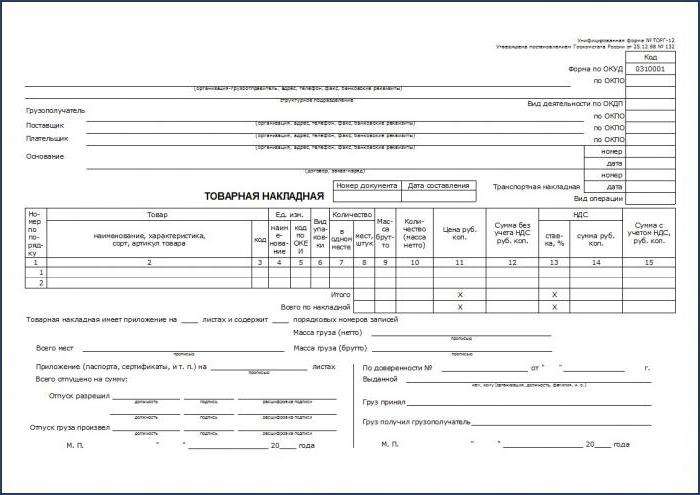

Варианты оформления товарной накладной

Организации могут по-разному оформлять события, происходящие в их повседневной деятельности. Это относится и к образцам заполнения товарной накладной. Ниже приведен список вариантов, которыми может воспользоваться фирма:

- Использование официальной унифицированной формы ТОРГ-12. Зачем заново создавать велосипед, если он уже давно изобретен? ТОРГ-12 подходит для организаций с любой правовой формой, работающих во всех сферах и с любыми товарами. При этом официальная форма разработана с учетом всех требований регулирующих инстанций, с пожеланиями компаний к удобству и простоте. Все версии электронных баз данных 1С, которые используются бухгалтерами для работы с учетами фирмы, оснащены типовыми бланками ТОРГ-12.

- Разработка и утверждение собственной формы с учетом нужд организации и всех требований законодательства. Некоторые организации для удобства внутренних пользователей вносят в ТН коррективы, дополняют ее необходимыми графами, таблицами и реквизитами. Законодательством это не запрещено, если поправки не меняют сути документа, и он по-прежнему удовлетворяет пользователей искомой информацией.

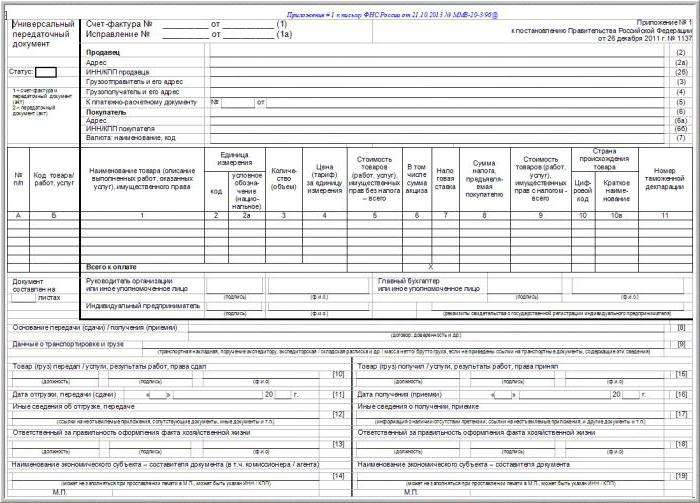

- Использование унифицированной формы УПД (Универсальный передаточный документ), играющей одновременно роль товарной накладной и счета-фактуры, актуально для организаций, являющихся плательщиками НДС. Удобство заключается в отпадающей необходимости отдельной печати счета-фактуры, за счет чего экономится время, офисное пространство для хранения бумаг, материальные ценности (бумага и тонер), уменьшается риск ошибки и расхождений в пакете документов на одну хозяйственную операцию, а также риск потери его составных частей в процессе хранения.

- Использование электронной версии документов. Некоторые современные компании давно перешли на электронный документооборот. Требования к электронным накладным те же, что и к бумажным. Для использования такой формы документооборота придется обзавестись электронной подписью.

- Использование типовых журналов-книг. Типографиями выпускается огромное количество книг с бланками первичных документов, в том числе и товарных накладных. ИП образец заполнения предпочитают именно такой, так как он не требует особенных познаний в бухгалтерском учете и использования компьютерной техники. Это касается предпринимателей, рабочий процесс которых мало связан с офисной деятельностью - торговцы рыночных павильонов, разъездные предприниматели и другие.

Вам будет интересно:Валюты мира. Список самых дорогих и дешевых

Вам будет интересно:Валюты мира. Список самых дорогих и дешевых

Товарная накладная: инструкция по заполнению

ТН обязательно должна соответствовать требованиям налоговой службы. Процесс ее оформления регламентируется положениями бухгалтерского учета и НПА контролирующих инстанций. Этот документ должен содержать ряд обязательных реквизитов:

- номер и дата составления документа;

- наименования и адреса (фактический и юридический) грузоотправителя и грузополучателя;

- ИНН, расчетный счет, информация об основании осуществляемой сделки (договор, спецификация, их номер и дата);

- список отгружаемой номенклатуры, количество каждой позиции, единицы измерения, стоимость за единицу, общая сумма за позицию, общая сумма за весь список, процентная ставка НДС и ее денежное выражение;

- фамилии и инициалы лиц, ответственных за осуществляемую операцию: кто отгрузил со склада, кто дал на это распоряжение, кто получил;

- печати сторон, если они используются в деятельности (некоторые ИП работают без печати).

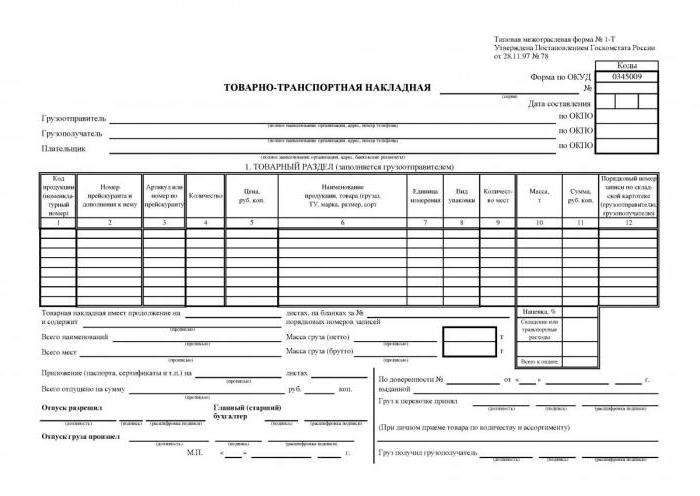

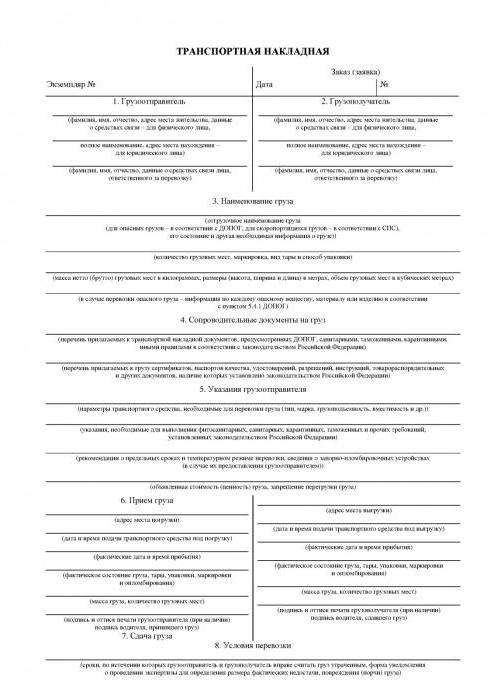

Товарно-транспортная накладная

Еще один документ стандартного пакета на сделку - товарно-транспортная накладная. Используется он в случае участия в процессе продажи-приобретения товарно-материальных ценностей собственного автомобильного транспорт или сторонних перевозчиков. Необходим он и для возмещения расходов на ГСМ, и для подтверждения легальности груза в процессе транспортировки работника ГИБДД, и для доказательства правомерности оказания транспортных услуг.

В организациях на данный момент используется параллельно две формы товарно-транспортных накладных. Бланки и образец заполнения у них различаются полностью. Состав реквизитов практически идентичен, но по-разному отражается в документе. Самое главное отличие форм ТТН и 1-Т - отсутствие во второй раздела со списком товара.

Правила заполнения товарно-транспортной накладной

Товарно-транспортная накладная содержит два раздела. В первом указывается следующая информация о сделке:

- дата и номер документа;

- грузоотправитель и грузополучатель, их фактические адреса, банковские реквизиты, информация об основании сделки;

- место, куда доставляется груз;

- табличная часть со списком товаров, их стоимостью, количеством мест, наличием и видом тары, единицами измерения, массой;

- фамилия и инициалы должностных лиц, которые разрешили и произвели отпуск товара, их подписи и печать фирмы-отправителя;

- должность, фамилия и инициалы, подпись перевозчика;

- должность, фамилия и инициалы, подпись лица, принявшего груз и печать получателя.

Второй раздел ТТН содержит информацию об автомобиле, осуществляющем перевозку, и его водителе. В этой части бланка должны быть указаны:

- марка, модель, регистрационный номер машины;

- ФИО водителя, его подписи в графах о приеме груза к перевозке с указанием количества мест и о сдаче груза получателю;

- прочие сведения, информирующие об особенностях груза, - токсичность, взрывоопасность, радиоактивность и так далее.

Отличия новой формы 1-Т

При перевозке собственными силами организациями используется вышеописанный образец заполнения ТТН. Товарно-транспортной накладной формы 1-Т пользуются в случаях, если грузоперевозку осуществляет сторонняя организация или частный водитель. Без нее невозможно доказать существования договорных отношений с водителем или транспортной компанией, соответственно нельзя списать расходы на оплату их услуг в бухгалтерском и налоговом учете.

Основное же отличие этих двух бланков в том, что форма 1-Т не содержит товарного раздела и подробной информации о перевозимом грузе. Указать в ней можно лишь количество мест, особенности груза и упаковки, а также объявленную стоимость.

Чем руководствоваться при заполнении?

Ниже приведен список законодательных решений, касающихся оформления вышеописанных документов:

- Постановление Правительства №272 от 15 апреля 2011 года - утверждение формы 1-Т.

- Письмо Министерства финансов от 6 ноября 2014 года - о признании договорных отношений между перевозчиком и заказчиком;

- Письмо Федеральной налоговой службы от 21 марта 2013 года - об использовании форм ТТН при расчете налога на прибыль;

- Постановление Государственного комитета статистики №132 от 28 декабря 1998 года - утверждение формы ТОРГ-12.

Почему необходимо правильно заполнять первичные документы?

Любая коммерческая организация действует в целях получения прибыли. Из ее суммы она обязана уплачивать налоги и другие взносы в пользу государства. Расчет их сумм полностью зависит от правильности оформления первичной документации. Если при этом были допущены ошибки или установлены нарушения, впоследствии организация может быть обложена большими налогами, чем планировалось. Например, если неправильно оформлены документы, подтверждающие расходы, которые организация вправе вычесть из налогооблагаемой базы, ФНС может не признать их. В этом случае организация вынуждена будет нести расходы из "собственного кармана", а не за счет их включения в итоговую стоимость продукции.

Санкции за отсутствие или неправильное заполнение документов

Отсутствие экземпляров первичных документов может вызвать волну внеплановых проверок со стороны ФНС. Каждое выявленное нарушение может облагаться штрафом. В случае, если налоговая служба усмотрела в ошибках или отсутствии документации махинации, преступный умысел или попытку уклонения от налогов, организацию ждут более неприятные последствия - штрафы, налоговые санкции, административная и уголовная ответственность, предусмотренные статьями соответствующих кодексов.